首页/新闻动态/功耗突破 2850W!DPC 陶瓷基板铸就新一代 AI 服务器散热底座

功耗突破 2850W!DPC 陶瓷基板铸就新一代 AI 服务器散热底座

随着生成式人工智能与大模型技术的快速迭代,全球AI算力需求呈爆发式增长。AI芯片性能持续提升的同时,功耗阈值不断被刷新,超高功耗已成为高端AI服务器散热与封装的核心技术挑战。以英伟达新一代Rubin(R200)AI芯片为代表,单芯片功耗已突破2850W,彻底超越传统HDI印制电路板2000W的散热承载极限。以FR-4为核心的传统有机基板,因导热性能不足、结构稳定性差等固有缺陷,已无法满足超高功耗AI芯片的封装与散热需求,成为制约高端算力硬件迭代的关键瓶颈。在此背景下,具备超高导热性能、优异力学稳定性及高精度布线能力的DPC(Direct Plated Copper,直接镀铜)陶瓷基板,成为破解2850W级超高功耗AI芯片散热难题、支撑2.5D先进封装规模化落地的核心散热底座,助力高端AI服务器实现稳定高效运行,行业正迎来技术迭代与市场扩容的双重红利。

一、传统有机基板技术瓶颈凸显,新型散热架构迭代加速

高端AI芯片正逐步向大尺寸、高密度、高功率方向演进,传统有机基板的材料短板与工艺瓶颈日益突出,已成为高端算力硬件升级的主要制约因素。在热学层面,FR-4有机基板导热系数极低,难以快速疏导芯片产生的集中热流,长期高温运行易导致设备降频、稳定性下降及寿命衰减,无法满足高算力设备持续工作的热管理需求。在结构层面,有机基板刚性不足、热膨胀系数较大,在大尺寸封装及多工序贴装过程中易发生翘曲变形,显著降低芯片封装良率与装配精度,阻碍规模化量产。在工艺层面,传统基板的微细加工能力有限,通孔尺寸及孔距精度不足,难以匹配高端芯片对微型化、高密度布线的要求,更无法适配2.5D先进封装技术标准,彻底失去对2850W超高功耗AI服务器量产与稳定运行的支撑能力。

针对上述产业痛点,行业已规模化落地“HDI PCB + DPC陶瓷基板”混压集成架构,成为当前高功耗AI服务器的主流散热方案。该方案摒弃全域基材替换的高成本模式,仅在芯片高热流密度、高电流承载的核心区域嵌入DPC陶瓷基板,占比约整体板面的30%。该架构既保留了传统HDI PCB低成本、大面积布线的量产优势,又借助陶瓷材料实现局部高效散热,兼顾产品性能与量产经济性。目前,该方案已通过全球主流服务器厂商验证并实现规模化商用,是适配2850W超高功耗算力芯片的最优散热解决方案。

二、DPC陶瓷基板核心技术优势,全面适配高端AI封装场景

DPC陶瓷基板作为新一代高性能电子封装基材,可有效弥补传统有机基板的多项技术短板。凭借优异的热学性能、稳定的力学结构及灵活的工艺可塑性,DPC陶瓷基板全面适配高端AI芯片在超高功耗工况下的封装需求,精准解决了2850W级算力芯片带来的散热、形变及高密度布线三大核心难题,成为支撑新一代AI服务器稳定运行的核心散热底座。

热学性能方面,DPC陶瓷基板的导热系数可达200 W/(m·K),较传统FR-4板材提升两个数量级以上,散热优势极为突出。其热膨胀系数与硅芯片高度匹配,能够有效避免高温工况下的热失配、界面开裂及镀层脱落风险。嵌入HDI复合结构后,整体封装热阻可下降70%以上,构建垂直高效的导热通道,快速疏导芯片集中热流,从根源上破解2850W超高功耗AI芯片的散热瓶颈,保障高端AI服务器持续稳定运行。

力学结构方面,DPC陶瓷基板刚性强、形变量小、抗弯性能优异,可在贴装、回流焊、封装测试等全工艺流程中将基板翘曲控制在极小范围内,显著提升封装良率与设备可靠性。同时,产品支持超薄化定制设计,能够有效缩减封装整体厚度,助力AI服务器及算力终端实现轻量化、微型化升级,为2850W超高功耗AI芯片的规模化商用提供可靠的结构保障。

工艺研发方面,DPC陶瓷基板具备烧结前可塑加工特性,可在坯体成型阶段完成微细通孔的精密加工,实现更小孔径、更窄孔距的高密度电路排布,突破传统基板的布线瓶颈。依托三维立体布线结构,可实现电路的高度集成,充分满足高端xPU、ASIC芯片及2.5D先进封装的高密度互联需求。同时,前置仿真研发模式可在设计阶段输出热学、电学、结构形变等多维数据,助力企业优化方案、缩短研发周期、降低试错成本,快速迭代适配2850W及以上超高功耗AI服务器的封装需求。

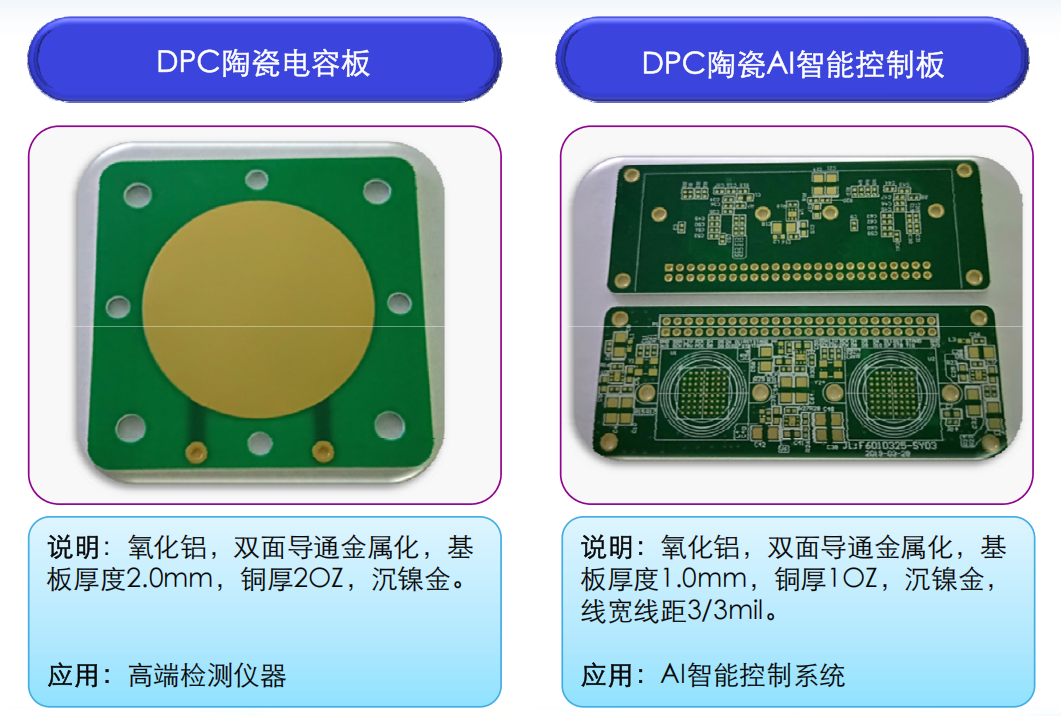

百能云板DPC工艺产品展示

三、全球行业寡头格局固化,国产技术突破开启进口替代

全球高端DPC陶瓷基板行业具备技术、工艺及客户认证三重高壁垒,市场集中度高,长期呈现寡头垄断格局。日本京瓷、丸和及中国台湾同欣电子等海外龙头企业积淀深厚,全球前五企业合计市场份额达70%。海外企业凭借成熟的量产工艺、稳定的产品品质及完善的认证体系,长期占据高端算力、光通信、激光设备等高附加值市场,尤其在2850W超高功耗AI服务器高端散热基材领域构筑了稳固的垄断优势。

伴随国内高端电子材料产业的崛起,我国在DPC基板核心的金属化工艺、精密微孔加工及复合集成封装技术方面实现自主突破。以百能云板为代表的国内头部厂商,已掌握高端产品的规模化量产能力,打破海外长期技术封锁与市场垄断。国产DPC基板具备成本可控、供应链自主、本土服务响应快及定制能力强等优势,可快速适配国内2850W级超高功耗AI服务器的量产需求,行业进口替代空间广阔,国产替代进程持续提速。

四、下游算力需求爆发,行业市场规模迎来高速扩容

DPC陶瓷基板在大功率照明、工业激光、高端光通信及热电制冷等传统领域应用成熟,下游生态完善,行业基本盘稳固。据HNY Research统计,2021年全球DPC陶瓷基板市场规模约为21亿美元,预计2027年增至28.2亿美元,2021-2027年复合增长率(CAGR)为5.07%,传统赛道保持稳健增长态势。

生成式AI的普及与全球数据中心的大规模建设,为行业带来全新增长动能,推动行业由稳健增长转向高速爆发。AI芯片功耗持续攀升、2.5D先进封装渗透率快速提升,带动2850W级别AI服务器专用DPC基板需求持续放量,开辟全新高增长曲线。细分数据显示,全球AI服务器陶瓷基板市场增长迅猛,预计2026年规模突破50亿元,2028年突破120亿元,2026-2028年复合增速超过60%,成为适配超高功耗AI算力硬件、确定性最高的高端电子材料景气赛道。

五、产业发展展望

当前AI算力硬件正向高功耗、高密度、微型化及高可靠性方向持续迭代,高阶HDI与2.5D/3D先进封装技术的普及,持续放大DPC陶瓷基板的材料与工艺优势。依托优异的散热性能、稳定的力学结构及高精度布线能力,DPC基板高度契合高端算力硬件的迭代需求,是现阶段唯一可规模化支撑2850W超高功耗AI服务器稳定运行的核心承载基材。

未来,在国产技术持续突破、AI算力需求爆发式增长及产业链国产化提速的多重驱动下,DPC陶瓷基板将持续替代传统有机基板,在AI数据中心、高端算力服务器及高性能计算设备等领域实现大规模渗透。行业长期成长空间充足,将持续承接2850W及以上超高功耗AI芯片的迭代红利,成为支撑我国AI硬件与高端封装产业高质量发展的核心散热底座,助力国内算力产业链实现自主可控与提质增效。

六、行业未来细分发展趋势

材料向高端迭代升级

当前主流的氧化铝DPC基板在散热与力学性能方面存在性能上限,难以适配3000W以上超高功耗AI芯片的迭代需求。未来行业将加速向氮化铝、氮化硅等高导热陶瓷基材迭代,依托更高的导热系数与热稳定性,匹配高端算力下的极端工况。同时,产业将持续优化烧结与原料纯化工艺,降低高端基材的量产成本,构建高低搭配的差异化产品体系,持续满足2850W+超高功耗AI服务器的长期迭代升级需求。

工艺向精密集成化演进

伴随2.5D/3D先进封装渗透率的提升,DPC基板工艺持续向精密化、超薄化及集成化方向演进。微细通孔加工与线路蚀刻精度持续优化,可满足高端芯片对高密度互联的需求;超薄基板量产工艺日趋成熟,助力算力设备实现轻量化、微型化升级。同时,“DPC+PCB混压集成”架构不断走向标准化与规模化,成为2850W+超高功耗AI服务器封装的主流落地方案。

应用重心向算力赛道聚焦

DPC基板传统应用集中于照明、光通信及激光设备等领域,增长态势稳健。未来行业增长重心将全面转向AI高端算力赛道,深度覆盖AI服务器、GPU算力模组及高性能计算芯片等核心场景,聚焦2850W超高功耗AI服务器的散热核心需求。同时,依托材料优势拓展车载功率半导体、毫米波通信等高端领域,形成以超高功耗AI服务器散热为核心、多高端领域协同发展的全新应用格局。

产业格局加速国产化集中

全球DPC行业寡头垄断格局正逐步松动,国产替代进入深度落地阶段。国内头部企业凭借供应链自主、成本可控及本土服务高效的优势,持续抢占海外高端市场份额。行业竞争逻辑已彻底转变,由低端价格内卷转向高端工艺、量产良率、客户认证及定制化能力的综合比拼,低端低效产能持续出清,市场资源加速向国内优质头部企业集中,进一步夯实国产2850W超高功耗AI散热基材的产业化发展基础。

七、行业核心发展风险

高端技术工艺壁垒风险

高端AI级DPC基板属于材料、精密加工与半导体封装的交叉领域,技术壁垒极高。海外龙头企业深耕多年,专利储备充足、工艺成熟,在超高功耗工况下的产品稳定性与一致性优势突出。国内企业虽已实现技术突破,但在超高精度量产、长期高温工况稳定性等细节工艺上仍存短板,部分高端原料与设备依赖进口,在3000W级超高功耗AI高端基板市场的渗透仍面临技术迭代的不确定性。

下游客户认证周期风险

AI算力供应链认证体系严苛,DPC基板作为核心封装基材,需经过多轮可靠性测试、批量验证及适配调试,整体认证周期长达1-3年。国产产品切入头部算力厂商供应链的难度大、导入节奏慢,易出现研发投入高而产能利用率不足的问题,拖累国产超高功耗AI服务器散热基材的产业化落地进度。

市场结构性竞争风险

行业呈现显著的结构性分化特征:高端AI专用DPC产品产能紧缺、供不应求,可稳定适配2850W超高功耗散热需求;而中低端赛道准入门槛偏低,大量企业扎堆布局,产能过剩与同质化内卷问题突出。低端市场持续面临低价竞争与利润承压,挤压行业整体盈利空间,制约产业向高端化、适配超高功耗算力场景的高质量发展节奏。

技术迭代与需求波动风险

行业增长高度依赖AI算力产业的景气度。若全球算力资本开支收缩或AI芯片迭代节奏放缓,将直接导致下游超高功耗散热基材需求萎缩。同时,半导体封装与散热材料技术快速迭代,新型替代工艺与散热材料持续涌现,可能对现有DPC基板在超高功耗AI服务器领域的应用场景形成潜在替代冲击。

供应链与成本波动风险

DPC基板生产所需的高端陶瓷粉体、高纯铜材及精密生产检测设备部分依赖进口,易受国际贸易政策及市场供需波动影响。原材料与设备价格波动、交付周期不稳定,会直接影响企业的生产成本与量产稳定性,对超高功耗AI专用DPC基板的规模化供货构成持续性供应链风险。

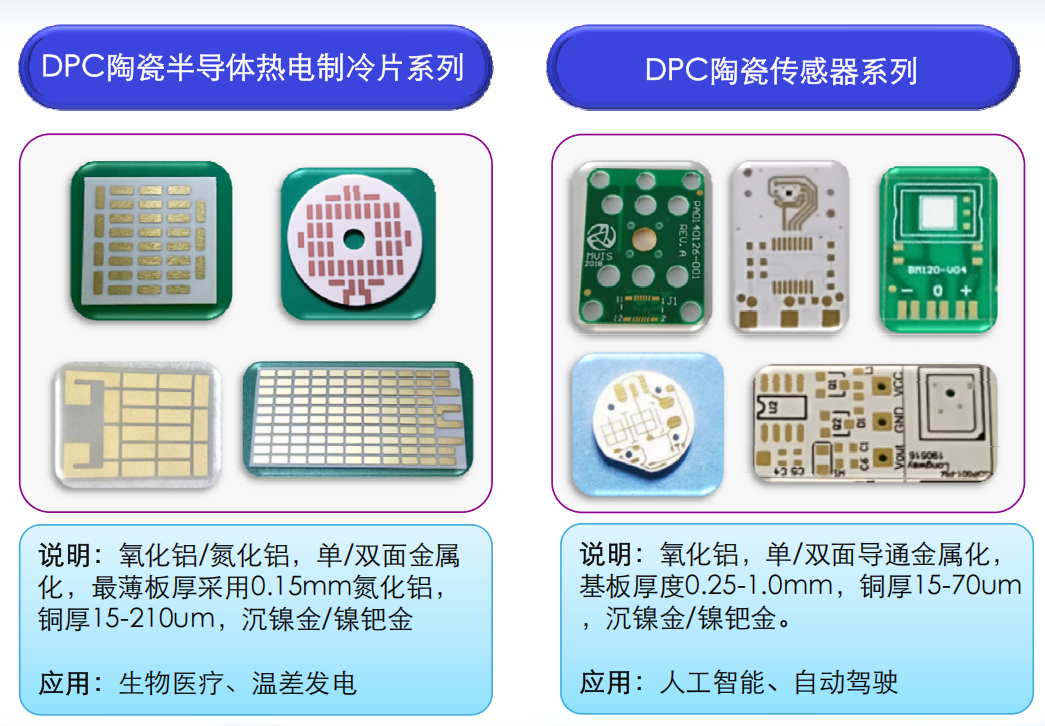

百能云板DPC工艺陶瓷基板部分产品展示

热门新闻

HDI板材料选型指南(核心要点 + 选型对照表 + 实战案例)

百能云板10层任意阶HDI PCB:高端赛道专用,高性能任意阶互联方案