首页/新闻动态/双赛道共振:新能源汽车与AI算力重构陶瓷基板产业格局

双赛道共振:新能源汽车与AI算力重构陶瓷基板产业格局

一、行业概况:从幕后配角到产业核心

陶瓷基板并非新兴材料,其凭借优异的电绝缘性、超高热导率及稳定的机械支撑性能,长期以来作为功率半导体与精密电子器件的关键底层载体,广泛应用于工业电源、轨道交通、光伏逆变器、LED照明、激光器、光通信及高可靠半导体封装等领域。

当前,行业正迎来确定性的高增长周期,核心驱动力来自新能源汽车与AI算力数据中心两大高景气赛道的同步爆发。两大赛道的技术迭代与规模化落地,大幅提升了高端陶瓷基板的刚需属性,推动其从产业幕后的“隐形配件”走向电子产业升级的舞台中央。

二、市场规模:百亿级黄金赛道,细分增速显著分化

2.1 整体市场:高增长趋势明确

不同机构统计口径各异(部分仅计基板单品,部分涵盖全产业链元器件),但行业长期高增长的趋势高度一致,整体已迈入百亿级成长阶段:

| 数据来源 | 2025年市场规模 | 远期预测 | 复合增速(CAGR) |

|---|---|---|---|

| 恒州诚思 | 约128.8亿元 | 2032年突破320.7亿元 | 14.0%(2026-2032) |

| 同花顺/行业机构 | 约32.9亿元 | 2026年达180-200亿元 | 18.69% |

2.2 细分赛道:结构性机会分化显著

各细分品类适配场景不同,增速分化明显,高端精密品类增速远超行业平均:

AMB陶瓷基板:2025年全球销售额约5.86亿美元,预计2032年增至18.32亿美元。其中,高端氮化硅(Si₃N₄)AMB基板增长最为迅猛——2025年全球规模1.43亿美元,2025-2032年复合增速高达23.47%,是车规级核心增量品类。

HTCC陶瓷基板:市场增长稳健,2026年全球销售额预计达226亿元,2026-2032年CAGR为7.8%,主打高可靠、耐高温的工业与军工场景。

光模块陶瓷元器件:受益于AI高速光模块迭代,行业爆发式增长,2026年市场规模预计达135亿元(基板99亿元、管壳32亿元),2027年有望攀升至200-220亿元,短期CAGR超60%,是AI算力核心受益赛道。

三、竞争格局:海外垄断高端,国产替代迎来关键窗口

3.1 全球格局:梯队清晰,头部集中

当前全球陶瓷基板行业呈现“日本主导高端、欧美深耕中端、中国追赶突破”的稳固格局,头部集中效应显著:

上游基材端:日本Denka、MARUWA、京瓷稳居全球第一梯队,垄断高导热氮化铝、氮化硅高端基板的核心粉体与烧结技术,构筑极高壁垒。

中游金属化基板端:罗杰斯(Rogers)、Ferrotec等海外企业为全球标杆,主导高端精密基板市场。

市场集中度:全球前五大厂商合计占据约59%市场份额,高端市场长期被海外垄断,国内企业主要聚焦中低端领域。

3.2 国产替代核心窗口:政策+低渗透率双轮驱动

国内高端陶瓷基板产业迎来历史性替代机遇,两大催化因素持续发力:

政策壁垒重塑供应链:氮化铝基板核心原料氧化钇被纳入稀土出口管制,直接限制日本高端氮化铝粉体产能释放,打破海外长期垄断的供应链体系,为国内企业技术突围与产能替代腾出市场空间。

高端渗透率极低,替代空间广阔:目前国内高端氮化铝粉体国产化率仅约4%,核心原材料与高端精密基板高度依赖进口,存量替代与增量扩容潜力巨大。

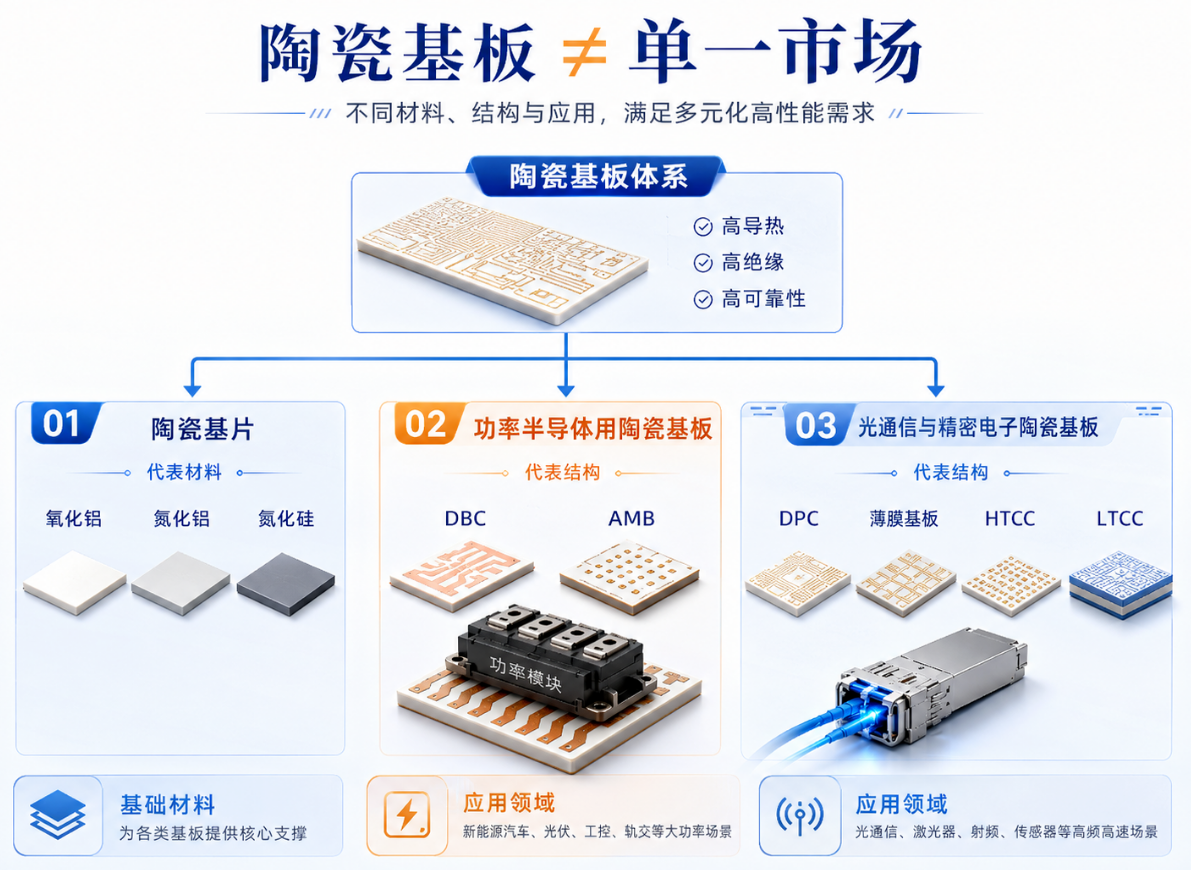

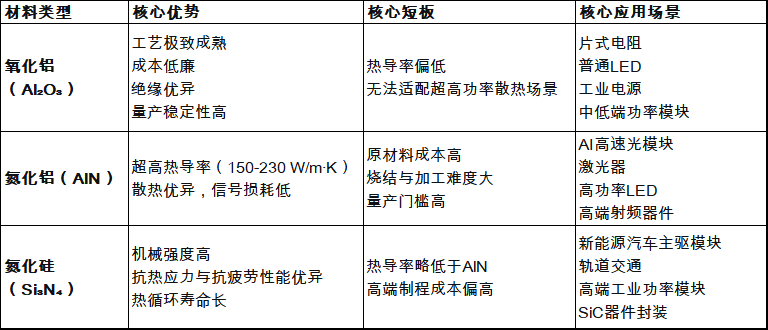

四、三大材料路线:差异化适配,长期共存互补

氧化铝、氮化铝、氮化硅三大技术路线无绝对替代关系,依托差异化的性能、成本与可靠性,精准匹配不同下游需求,长期共存:

五、下游双引擎:新能源汽车+AI算力双向赋能

5.1 新能源汽车:氮化硅AMB基板的结构性增量

新能源汽车是高端氮化硅AMB基板最核心的增量引擎,其需求本质是车载功率模块的全方位技术迭代:

800V高压平台加速普及,对基板的耐压、散热及长期可靠性提出严苛要求;

SiC碳化硅器件持续替代传统硅基器件,功率密度与发热量大幅提升;

传统基板难以适配车载复杂工况,而氮化硅AMB基板热循环寿命可达50万次以上,较传统DBC基板提升10倍,成为车规级功率模块的刚需方案。

行业结构上,车载AMB基板中氮化硅品类占比高达96%,形成绝对垄断。全球Si₃N₄ AMB基板市场预计2026年规模达8.18亿美元,2033年增至22.97亿美元,2026-2033年CAGR为15.89%。

5.2 AI数据中心:氮化铝精密基板的全新成长曲线

AI算力对陶瓷基板的需求并非集中于GPU本体散热,而是聚焦于高速光模块、精密光器件封装及高端服务器板卡三大环节,为氮化铝基板开辟全新增长空间:

高速光模块迭代:800G、1.6T、3.2T光模块持续落地,高频高速场景下散热与信号损耗问题突出。氮化铝陶瓷基板可将光芯片结温稳定控制在60℃以下,散热效率较传统基板提升5倍以上,信号传输损耗较FR-4降低40%,成为核心精密基材。

AI服务器板卡升级:下一代Rubin GPU峰值功耗可达2850W,高功耗倒逼板卡材料迭代。目前AI服务器板卡中陶瓷基板对传统PCB的替代比例已接近30%,替代空间持续拓宽。

CPO共封装光学技术迭代:CPO技术将光引擎与交换芯片近距离集成,局部热量骤增,对基板的平整度、尺寸精度、热膨胀匹配性及散热能力提出极致要求,进一步拉动高端氮化铝基板刚需。

六、标杆企业:百能云板——全品类布局的国产突破者

百能云板是国内稀缺的全工艺、全品类陶瓷基板厂商,同时掌握六大核心制程技术,覆盖消费、工业、车规、算力全场景,是国内少数实现高端陶瓷基板规模化量产的企业,国产替代标杆属性突出。

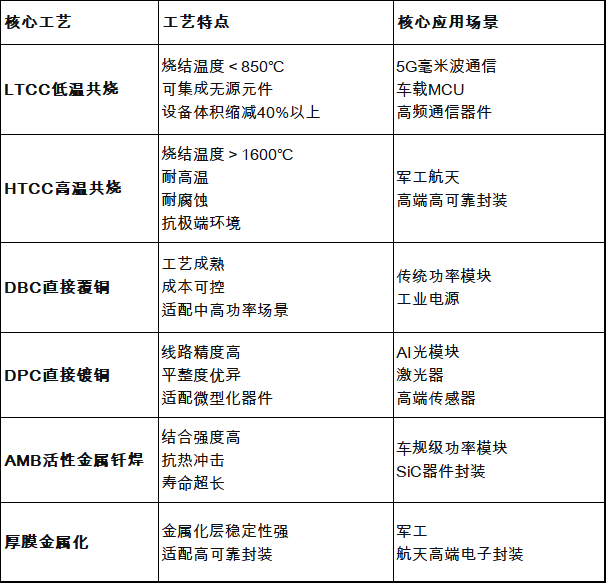

6.1 六大核心工艺,全覆盖多场景需求

6.2 核心产品硬核能力

高端散热:氮化铝基板热导率稳定控制在150-230 W/m·K,可将高功率器件工作结温降低15-25℃,完美适配AI高算力与车载高功率散热需求。

车规级认证:产品通过-40℃至125℃千次冷热冲击测试、2000小时盐雾可靠性测试,完全符合IATF 16949车规体系标准,具备批量配套车企资质。

高集成轻量化:LTCC工艺可内嵌12个精度±1%的厚膜电阻、8个叠层电容,将传统MCU模块体积从50cm³压缩至30cm³,实现小型化与集成化升级。

6.3 差异化竞争优势

相较于行业单一工艺或单一品类的厂商,百能云板的核心壁垒在于“陶瓷基板+PCB复合集成”的一体化解决方案能力。企业可深度参与客户前期热设计、结构研发,提供从材料选型、基板制程优化、多层线路设计、可靠性测试到批量量产的全链条服务,深度绑定下游高端客户,形成难以复制的产业生态优势。

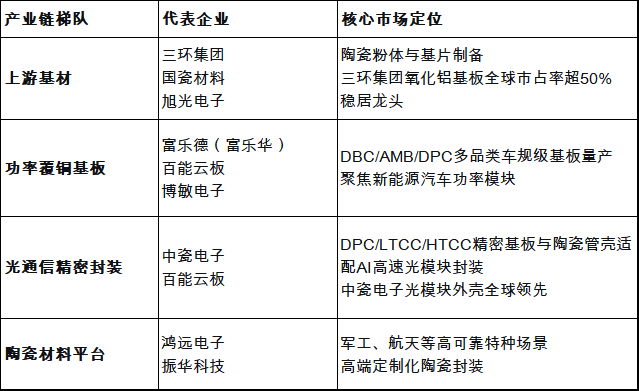

七、产业链核心企业梯队梳理

按产业链环节与技术定位,国内核心企业可分为四大梯队:

八、行业风险与核心挑战

统计口径偏差:各机构对陶瓷基板行业定义及统计范围不统一,横向数据对比需谨慎甄别,避免误判。

高端材料国产化不足:核心高端原材料仍被海外垄断,高端氮化铝粉体国产化率仅约4%,上游供应链自主可控能力较弱,产业升级存在瓶颈。

全链条技术壁垒高:高端陶瓷基板涵盖粉体烧结、界面结合、应力管控、精密加工等多重核心技术,量产一致性与稳定性把控难度大,新进入者突破周期漫长。

细分赛道高度分化:氧化铝、氮化硅、氮化铝三大品类分属完全独立的细分市场,技术路线、客户群体、定价逻辑及估值体系互不相同,需进行精准细分研判。

概念炒作风险:行业热度较高,部分企业仅具备技术储备或中试产线,无规模化量产与下游交付能力,存在蹭热点现象,需严格区分优质标的与空壳概念企业。

陶瓷基板行业的成长主线清晰,即为双赛道结构性升级共振:新能源汽车高压化与SiC国产化推动氮化硅AMB高可靠功率基板持续扩容;AI算力高速化与封装精密化带动氮化铝光通基板快速迭代。行业已从传统工业配套材料,跃升为新能源与AI两大核心产业的关键刚需基材。

在国产替代浪潮下,百能云板凭借六大核心工艺全覆盖、车规级量产能力及“陶瓷+PCB”一体化集成优势,精准卡位车载功率与AI光通两大高景气赛道,成为国内稀缺的全品类高端陶瓷基板核心厂商。但需警惕行业细分分化显著、技术壁垒高企及上游“卡脖子”问题,后续产业研判与投资布局应聚焦真技术、真量产、真交付的优质企业,精准甄别不同品类的成长逻辑与盈利周期。

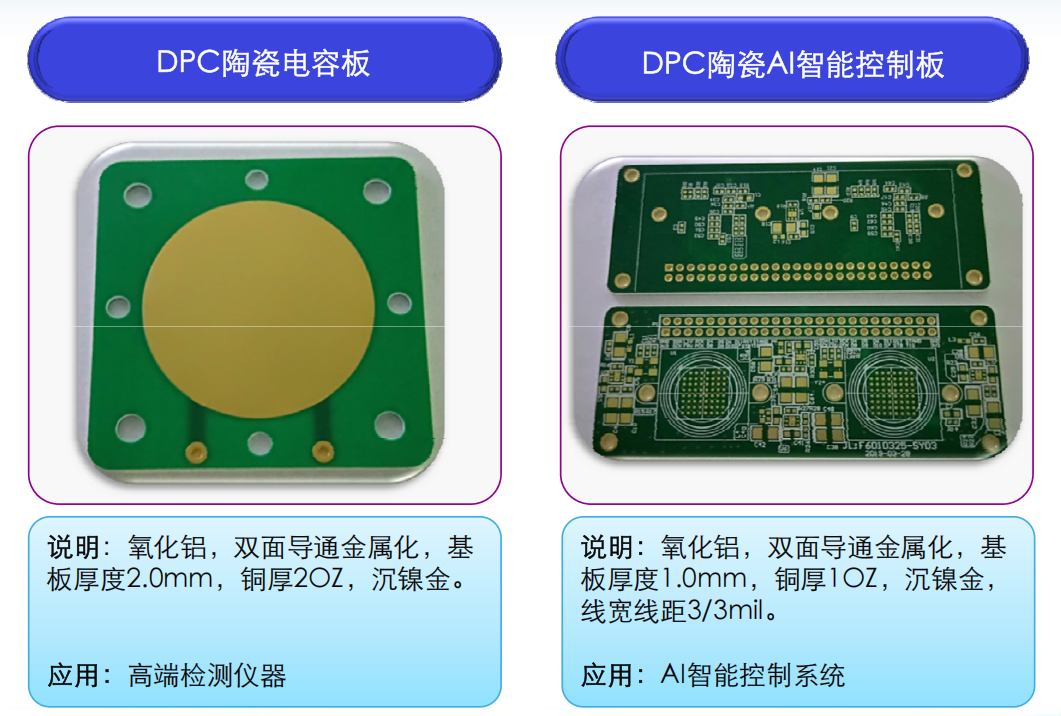

百能云板陶瓷基板产品展示

热门新闻

刚柔一体精准控光|百能云板刚挠结合板,重构 Mini LED 底层方案

AI算力功耗暴涨,陶瓷基板何以成为AI芯片散热的“终极铠甲”?